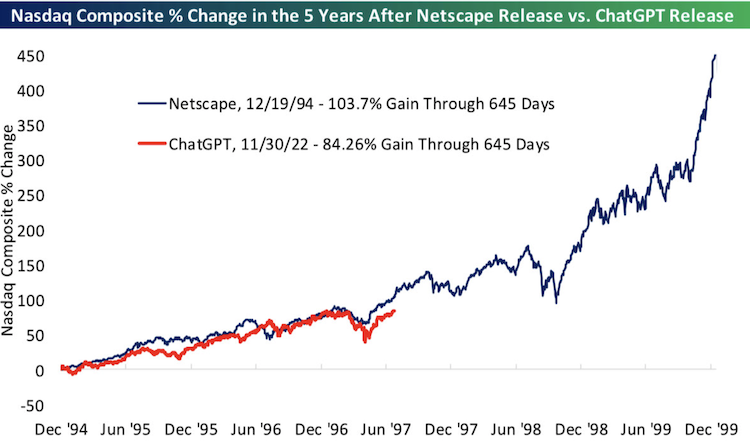

AI 関連企業の急成長により、「バブル」への懸念が語られる昨今ですが、今回投資分析を行う会社 Bespoke が出した分析は興味深い視点を提供しています。ChatGPT 登場以降の 645 日間における NASDAQ の上昇率は、ドットコムバブル初期の同期間と比較してまだ控えめであり、現在の AI ブームは依然として過熱感に達していないというものです。

具体的な数値を見ると、ChatGPT 公開後の約 2 年間で NASDAQ は約 73% 上昇しています。一方、Netscape 上場後の同期間では、これを上回る成長率を記録していました。ドットコムバブル期の P/E レシオが 200 倍を超えていたのに対し、現在の NVIDIA の P/E レシオは約 56 倍、S&P500 全体のバリュエーションもドットコム期より低い水準を維持しています。

実際の収益成長が示す健全性

しかし、現在の AI ブームがドットコムバブルと根本的に異なるのは、実際の収益成長が伴っている点です。ドットコムバブル期には、多くの企業が将来の収益性に対する過度な期待だけで評価されていましたが、今回は明確にビジネス価値を生み出している企業が存在します。

OpenAI は 2025 年 6 月時点で年間経常収益(ARR)100 億ドル(約 1 兆 4900 億円)を達成し、2024 年の 55 億ドル(約 8200 億円)から 82% の急成長を記録しています。同社は 2025 年の売上高を 127 億ドル(約 1 兆 8900 億円)と予測しており、これは前年比 243% の増加に相当します。

競合の Anthropic も同様に驚異的な成長を見せています。同社は 2025 年 7 月時点で年間 40 億ドル(約 5960 億円)の売上高を達成し、年初の約 4 倍という急成長を遂げました。Anthropic の ARR は 2024 年末の 10 億ドル(約 1490 億円)から 2025 年 3 月には 14 億ドル(約 2090 億円)へと 40% 増加しています。

企業の実用性評価が裏付ける価値

この成長は、単なる投機的な期待ではなく、実際のビジネス需要に支えられています。特に注目すべきは、PYMNTS Intelligence が実施した調査によると、CFO の間で AI 技術から「非常にポジティブな」投資収益率を報告する割合が、2024 年 3 月のわずか 27% から 12 月には約 90% まで急増している点です。この調査は年間売上高 10 億ドル(約 1490 億円)以上の米国企業 60 社の CFO を対象に実施されました。

この数値の急激な改善は、AI 技術が実験段階から実用段階へと移行し、具体的なビジネス価値を生み出していることを示しています。調査では、CFO の 83.3% が顧客問い合わせへの自動応答に生成 AI を活用し、75% がサイバーセキュリティ管理システムやワークフロー管理システムの自動化に使用していることが明らかになりました。また、データ可視化やレポート作成、要約作成においても 73.3% が AI を活用しており、これらの実用的な応用が ROI 向上に直結していることが分かります。

Anthropic の収益構造を見ても、その 70-75% は企業や新興企業の API 呼び出しによるもので、特にコード生成が主要な収益源となっています。これは AI が単なる話題作りではなく、実際の業務効率化や生産性向上に寄与していることを物語っています。

半導体業界に見る AI インフラ需要の継続

AI ブームの持続性を示すもう一つの指標として、半導体業界の動向があります。台湾の半導体企業 TSMC は 先日 2025 年の売上高予想を上方修正し、株価が急騰しました。これは AI データセンター向け半導体需要の継続的な増加を示唆しており、大手テクノロジー企業が依然として巨額のインフラ投資を続けていることを表しています。

一方で、半導体製造装置大手の ASML の株価は軟調に推移しています。これは一見矛盾するように見えますが、実際には異なるタイムフレームの動きを反映しています。TSMC の好調は長期的な AI インフラ需要を表す一方、ASML の軟調さは短期的な設備投資サイクルの調整局面を示している可能性があります。

このような複雑な市場シグナルは、AI 投資が単純な投機ブームではなく、実際の需要と供給のバランスの中で展開されていることを示しています。

バリュエーションの妥当性と今後の課題

もちろん、リスク要因も存在します。OpenAI は 2024 年に約 50 億ドル(約 7450 億円)の損失を計上しており、2026 年までに 140 億ドル(約 2 兆 860 億円)の損失が予想されています。AI 企業は莫大な計算コストと人材確保費用を抱えており、収益性の確立には時間がかかります。

それでも、企業価値と収益の関係を見ると、ドットコムバブル期ほど極端ではありません。OpenAI の企業価値は 3000 億ドル(約 44 兆 7000 億円)で ARR の 30 倍、Anthropic は 615 億ドル(約 9 兆 1600 億円)で ARR の約 15 倍となっています。これらの数値は確かに高いですが、ドットコムバブル期の P/E レシオ 200 倍といった水準と比較すれば、まだ合理的な範囲内と言えるでしょう。

まとめ:健全な成長の継続

Bespoke の分析と実際の収益データを総合すると、現在の AI ブームは確かに成長期にありますが、実体を伴った健全な発展を見せていると判断できます。ドットコムバブルが将来への過度な期待だけで支えられていたのに対し、今回は OpenAI や Anthropic の急激な ARR 成長、企業の AI 投資に対する ROI 向上、そして実際のビジネス現場での活用拡大という具体的な成果が存在します。

OpenAI は 2029 年までに 1250 億ドル(約 18 兆 6000 億円)の売上高達成を目標としており、これは野心的ではありますが、現在の成長軌道を考えれば実現不可能ではありません。Meta や Google といった大手テクノロジー企業も数千億ドル規模のデータセンター投資を継続しており、AI 技術への需要は底堅く推移しています。

バブルかどうかの最終的な判断は時期尚早ですが、少なくとも現時点では、実収益の伴う健全な成長が続いていると評価できます。投資家にとって重要なのは、企業のファンダメンタルズと実際の事業成果を慎重に見極めることでしょう。過去の教訓を踏まえつつも、AI 技術が生み出す実際の価値を正当に評価する姿勢が求められています。